- středa 8. červen 2016

- | Autor: zuk

Nízké úrokové sazby hypoték jsou dobrou motivací k pořízení vlastního bydlení. Podle statistik makléřských společností uvažují o pořízení nemovitosti na hypotéku dvě třetiny lidí. V průměru si naspoří kolem 20% z ceny nemovitosti a zbytek financují hypotékou.

Je to pro ně totiž ve většině míst republiky výhodnější, než platit nájemné.

Hypotéka vs. nájemné

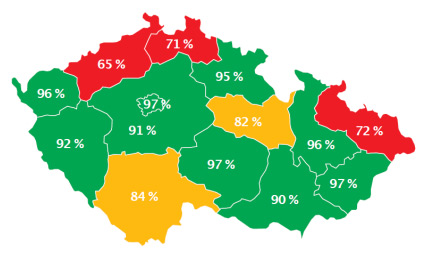

Modrá pyramida a Asociace realitních kanceláři České republiky zpracovaly unikátní ukazatel, který srovnává v jednotlivých krajích České republiky výši průměrné měsíční splátky hypotéky na vlastní bydlení s průměrnou výší nájemného. Vyplývá z něj, že třeba v Praze, ve Zlínském kraji nebo na Vysočině není v průměru prakticky žádný rozdíl mezi splátkou hypotéky a nájmem (průměrný nájem činí 97 % průměrné splátky hypotéky na bydlení).

Přechod z nájemního bydlení do vlastního je z finančního hlediska velmi dostupný také pro lidi v krajích Karlovarském, Olomouckém, Královehradeckém, Plzeňském, Středočeském a Jihomoravském. Měsíční nájemné tady v průměru dosahuje více než 90 % splátky hypotéky. Naopak velký skok mezi nájmem a splácením úvěru na bydlení čeká na lidi v Ústeckém (65 %), Libereckém (71 %) nebo Moravskoslezském kraji (72 %).

Index bydlení MP ukazuje, jaký je podíl průměrného nájemného (poskytuje Asociace realitních kanceláří ČR) k průměrné splátce úvěru na bydlení od Modré pyramidy v daném kraji. Čím je podíl vyšší, tím snazší je přejít z nájemního bydlení do bydlení vlastního financovaného na úvěr.

„Přestože index počítá s průměry a situace může být ještě v jednotlivých městech a na venkově jiná, je dobrou orientační pomůckou. Zohlednit tento poměr je dobré také pro klienty, kteří uvažují o koupi domu či bytu jako investici. Zejména v Praze se vyplatí pořídit nemovitost na hypotéku a pak ji pronajímat. Nájemné zde splátku hypotéky pokryje,“ říká webmasterka portálu Hypokalkulačka.cz Petra Horáková Krištofová a dodává, že s výběrem nejvýhodnější hypotéky nejlépe pomohou zkušení hypoteční makléři.

V krajích, kde vychází poměr nižší, pak musí klienti počítat s pomalejší návratností investice, nicméně vlastní bydlení bude mít vždy trvalou hodnotu, do které se investovat vyplatí.

Vypočítat si orientační měsíční splátku hypotéky a zjistit tak, jestli pokryje v místě obvyklé nájemné, můžete i na naší hypoteční kalkulačce. „Přestože jsou nyní hypotéky hodně levné a dostupné, je třeba počítat s tím, že v průběhu splácení hypotéky se sazby jistojistě zvýší. Vždyť hypotéka je často závazek na 15, ale i 25 let. Proto je rozumné splátku hypotéky nepřepálit a nechat si i v době splácení dostatečnou finanční rezervu, která by měla pokrýt výpadek příjmů minimálně na tři, ale raději na šest měsíců,“ radí Petra Horáková Krištofová.

Nejnižší úrokové sazby

Zeptejte se nás

Doporučujeme

Vlastní byt je snem mnohých lidí a párů. Avšak málokdo má vlastní prostředky na to, aby kupní cenu bytu sám uhradil. Pokud nemáte dostatek peněz na...

pondělí, 01 duben 2024

Zatoužili jste po vlastním domku podle vašich představ? Určitě je to dobrá volba, vždyť ceny domů s vlastní zahrádkou a soukromím se pohybují často...

pátek, 16 prosinec 2016

Refinancování hypotéky vlastně znamená vzít si hypotéku novou a tou splatit hypotéku starou. Původní banka po refinancování hypotéky zruší své...

úterý, 11 říjen 2016